近两年非标投资品的爆雷实在是壮观,一个接一个。玩过扫雷游戏的都知道,一个雷都不踩,玩到最后获胜太难了,或早或晚,总会踩雷。

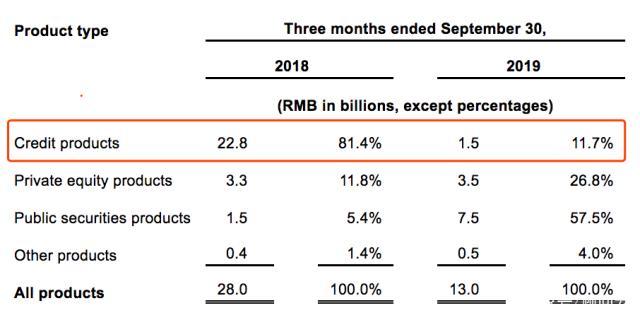

经历了承兴事件的诺亚财富,下了狠心要全面清盘非标业务,非标固收类产品(也就是财报中的信用产品)占全部规模的比重,从2018年三季度81.4%,断崖式下降到2019年三季度的11.7%。

曾听某位中小财富管理公司的老板说,承兴事件后,有一天他面对来自员工的“灵魂拷问”:诺亚都不能避免爆雷,我们的风控能比诺亚还强吗?

他不知道怎么回答。

所以,如果你觉得你的风控不可能比诺亚做得好,那我建议你,最好也早点清盘你自主发行管理的非标项目。

没有金刚钻,别揽瓷器活。

在如今的经济和政策形势下,专业能力不够强的财富管理公司最好的解决方案,就是放弃主动管理,销售持牌金融机构所发行的金融产品。

在类固收领域,最好的产品是信托;

在权益类领域,最好的产品是头部机构的私募股权、私募证券以及公开市场证券类产品;

最后,再加上保险,根据客户的需求来选择国内保险、香港保险或美国保险。

今天我们重点讲讲信托,权益类产品以及保险,我们会在后续文章做具体分析。

信托产品之所以强,是因为信托公司强,说到这里,你肯定想反驳:不对啊,新闻上说信托也爆雷啊!

凡是要用数据说话:据信托业协会数据,截至2019年2季度末,信托行业风险项目1100个,规模为3474.39亿元,信托资产风险率为1.54%。

在如此“强监管、去杠杆”的环境下,信托的风险率只有1.54%,真的很低了朋友们!

那到底为什么信托可以保持如此稳健的记录呢?

监管相对成熟

首先,在于信托行业的监管相对成熟。

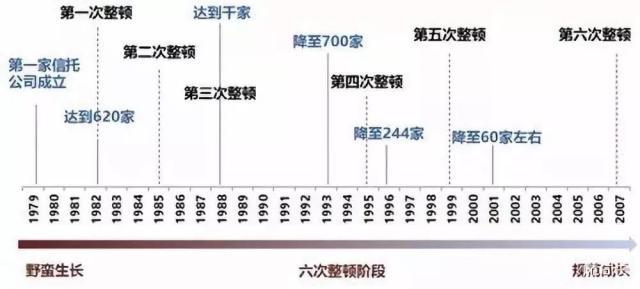

从1979年中国第一家信托投资公司———中国国际信托投资公司成立至今,已有40年历史。

要知道,1984年,第一只股票“飞乐音响”发行,而上海证券交易所更是在1990年才成立——信托的历史要比中国股市还要早几年。

在这40年的历程中,信托行业经过六次整顿。

信托公司数量最多时有上千家。经过数次整顿清理,信托公司数量不断减少,最终到如今只有68家持牌信托公司。从上千家到68家,其中的整顿力度可见一斑。

整顿之后,信托行业的准入门槛提高,行业的定位也更加清晰,逐渐发展成为大资管行业的重要组成部分。

在这个过程中,信托形成了“一法三规”为顶层的监管体系。一法指的是《中华人民共和国信托法》,“三规”分别指《信托公司管理办法》、《信托公司集合资金信托计划管理办法》和《信托公司净资本管理办法》。

在此框架之下,信托行业从产品发行、展业、到投后管理等等,都更加严谨合规。这是信托相较于其他非标资产最大的优势。

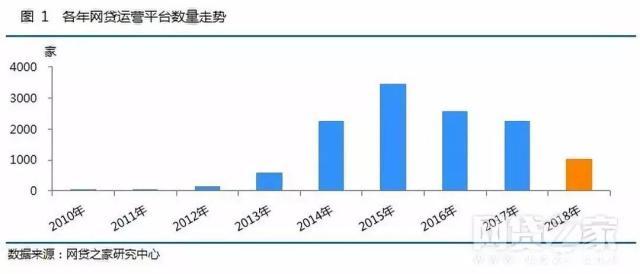

P2P之流,当时在2015年左右疯狂扩张,就是因为没有监管门槛。看似高收益低风险的理财产品,其实大部分都是打着“金融创新”名义的非法集资。

据网贷之家数据统计,2015年时,网贷平台总数达到3000多家,相较于上世纪八十年代信托行业,其疯狂程度有过之而无不及。随着18、19年的清理整顿,网贷公司数量骤降,多个城市公告说清退本地全部P2P平台。

这过程好像与信托很像,但是差别在于,信托是金融牌照,而P2P不是。

底牌就不一样,结局也必然大相径庭。

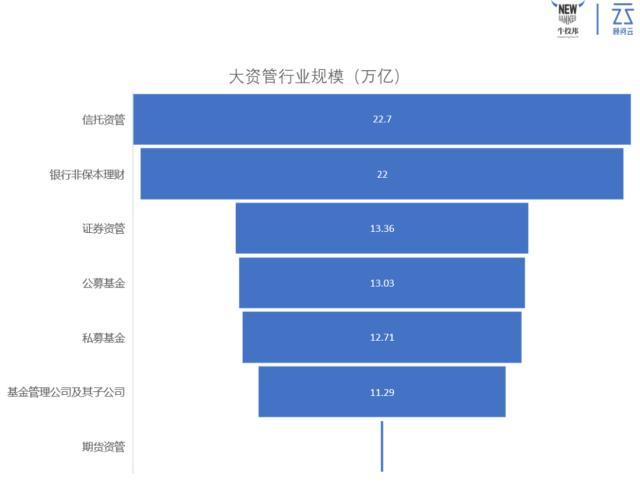

信托行业和银行业、证券业、保险业并称为中国的四大金融行业,2018年末,信托公司管理的信托资产总规模是22.7万亿,位列整个大资管行业第一,略高于银行非保本理财。

体量庞大的信托,是政信、房地产和一些工商企业的主要融资渠道,也是高净值人士重要的理财工具。

这么大的体量,如果发生集中爆雷,那就真的是出现系统性风险了。

牌照稀缺

信托产品之所以更靠谱的另一个原因,就是信托牌照的稀缺性。

目前拥有信托牌照的公司共有68家,数年没有变过,而且银监会明确表态不再新发信托牌照,所以,银行、保险公司等都可能新增,但是信托公司就是这些。这68家扛起了大资管行业最大的募资体量,牌照的含金量可见一斑。

这么稀缺又好用的牌照,无疑非常值钱,无论哪家信托公司,都不会希望自己的牌照被吊销。所以在业务开展过程中,风控、合规就会更加小心翼翼。

财富管理机构代销信托产品,基本上信托公司比你还看重产品的安全性,其合作的平台往往是要么有地方政府做后盾,要么有大型房企做担保,即使是工商企业类,也会在内外部增信方面,做到尽可能万无一失。

万一出现风险事件,信托公司会第一时间想办法挽回损失,也许会延期对付,但是损失一定会降到最低。

其实类固收产品,说白了,只要底层资产是真实的,就不会有太大问题,万一出现违约,增信措施会充分补救。即使难以拿到预期收益,也可以保证损失不会太大。

怕就怕根本没有所谓的“底层资产”,就是资金池。那一爆雷,就基本什么都拿不回来了。

而信托公司作为持牌金融机构,底层资产与信托产品一定是一一对应的。

当然,我们并不否认市场上还是有一些不那么靠谱的信托公司,不认真做风控,与企业相互勾结,发行垃圾产品,这也就是为什么即使是销售信托公司的产品,财富管理公司也要做风控、也要尽调的原因。

但是,还是那句话,正规持牌金融机构的产品,一定是目前市场上最安全、风险系数最低的产品。

不要看到新闻上说,信托也开始爆雷了,就非常慌乱,信托的爆雷与P2P的爆雷是两码事。

越是在经济形势不好的情况下,投资越要选择大平台发行的正规产品。千万不要只比较收益率,往往收益率只是差一两个百分点,但是最大风险水平就是损失10%的本金与损失全部本金的差别。

文章转自:顾问云